花样拯救DRAM业务,存储大厂极力止损攻未来

类别:业界动态 出处:中国电子报

近期,消息人士称三星电子考虑推出“内存即服务”(Memory as a Service,以下简称MaaS)作为新的商业模式,将用于高性能计算的存储芯片租赁给谷歌等云服务公司。在云计算厂商的长期推广下,“XaaS(X即服务)”已经是IT圈深入人心的服务模式。具体来说,就是用户可以通过网络租赁,访问或者按需使用IT基础设施、平台或程序资源。但是,这种模式是否适合于半导体产品,又能否帮助存储厂商更好地应对“过山车”式的周期变动呢?

寄望存储租赁服务带来稳定销售收入

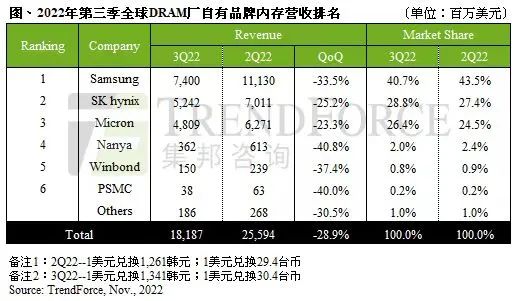

DRAM正处于低谷期。TrendForce集邦咨询研究报告指出,2022年第三季度DRAM产业营收181.9亿美元,环比下降28.9%,是自2008年金融危机以来次高的衰退幅度。原先出货相对稳定的服务器用DRAM,其客户方也开始进行库存调节,拉货动能较第二季出现下滑。

数据来源:Trendforce

在这种背景下,三星希望MaaS业务能够为DRAM业务带来更加稳定的销售收入和利润流。消息人士称,三星计划将下一代内存扩展器DRAM模组和SSD等用于高性能计算的存储产品租赁给包括谷歌在内的云服务公司。基于新的商务模式,云服务客户能够以预先设定的合同价格获取存储芯片,同时在芯片的整个生命周期内获得系统管理服务,降低相关的采购成本。三星预期MaaS能够为DRAM 销售贡献10%的收入。

北京半导体行业协会副秘书长、北京国际工程咨询有限公司经济师朱晶向《中国电子报》记者指出,三星的DRAM租赁主要面向数据中心HPC应用的高端客户,目前看来对于三星及其潜在客户都是划算的。对于三星,租赁模式一方面可以抵御存储器产品的“过山车”式周期波动,降低投资风险,另一方面也可以降低用户使用高端DRAM的性购买门槛,变相扩大三星在数据中心领域的市场。对于客户,租赁模式可以降低资本支出风险,更灵活地满足多样化的DRAM需求。对于亚马逊、谷歌等厂商而言,云服务的商业模式本就涉及多种“XaaS”租赁服务,因此他们对于高端DRAM租赁模式的接受度会更高。

在租赁使用的过程中,MaaS也能够降低用户的运维成本。

赛迪顾问集成电路产业研究中心总经理滕冉向《中国电子报》记者表示,云服务厂商使用MaaS服务可以进一步降低硬件设备的搭建成本,巩固计算存储效能。内存厂商通过拓展MaaS的业务模式,可以在存储器市场波动周期内提前锁定客户,确保营收与利润。尤其对于数据中心等新兴市场,采用MaaS模式可以为客户节约大量的能耗、冷却和维护成本。

多措并举提振DRAM业务

除了探索新的业务模式,三星、SK海力士、美光等存储头部企业,已经面向DRAM的低迷周期推出了一系列提振措施。

在以往的DRAM去库存周期中,韩国存储大厂不止通过逆周期投资,为市场繁荣周期的到来做好产能储备。这一轮市场低谷,韩厂再次上演逆势扩产。

海力士在2022年9月宣布,计划2022年10月在韩国清州开建M15X,目标于2025年初竣工,其规模与现有的清州M11和M12两座工厂的总和相近。海力士表示,此次逆周期投资是面向2025年市况回升的预期,提早为存储器半导体供应进行产能扩张。

这一举措也是沿袭了海力士以往的投资经验。2012年,海力士在亏损状态下,比前一年提升了10%以上的投资,在当年年末扭亏为盈。此后,在市况并未完全明晰的情况下,海力士在2015年做出建设利川M14的决定,终从2017年开始的两年时间创下历史业绩。

三星电子也在近期传出计划在2023年扩大DRAM与晶圆代工产能的消息,将新增至少10台EUV。据悉,三星位于平泽的P3晶圆厂将扩增DRAM设备,每月可生产7万片的12英寸晶圆,目前P3厂DRAM产线的产能为每月2万片。三星预期利用新的设备生产12nm级DRAM。

另一个措施是将DRAM产能与制程相近的芯片产品进行转换。据产业界消息,三星开始将部分京畿道华城13号产线,从生产存储芯片转为生产CMOS图像传感器,以调节DRAM供应量。信息显示,华城13号产线主要生产20nm及25nm制程的利基型DRAM。在CIS行情较好时期,三星已经将华城11号产线和13号产线的部分产能转向CIS。例如2020年第四季度,车用CIS需求增温带动CIS供应吃紧,加上利基型DRAM进入淡季,三星就通过将13号线DRAM产能转向CIS以调解供应。

图片三星推出12nm级DDR5 DRAM

除了产能上的扩张和调节,头部存储厂商也在持续推进高端产品迭代,以高附加值产品提升盈利表现。2022年11月,美光科技宣布一代1β制程节点DRAM量产全面就绪,并开始为智能手机制造商与晶圆制造合作伙伴提供验证样品。1β制程技术将率先应用在美光的LPDDR5X移动DRAM,使其运行速度达到每秒8.5Gb等级,并进一步提升效能、位元密度、功耗表现。三星在2022年12月推出其首款采用12nm级工艺技术打造的16Gb DDR5 DRAM,结合多层极EUV光刻技术,并与AMD一起完成了兼容性方面的产品评估。海力士也在2022年12月推出了号称“业界快的服务器DRAM产品”的DDR5 MCR DIMM (多路合并阵列双列直插内存模组)样品。

高端产品仍有增长动能

虽然头部厂商在产能、产品上都显示出向高端产品倾斜的趋势,但未来一段时间,市场是否存在高端DRAM的增量空间?

朱晶表示,从市场来看,数据中心依然是高端DRAM增长的主要动力,尽管近一年来数据中心的需求增速有所放缓,但是随着AR、MR、元宇宙等新兴应用逐步放量,对数据中心存储能力的需求会高速增长。从技术来看,目前Chiplet以及异构集成的趋势非常明显,而DRAM和计算单元通过键合等方式集成为存算单元,减少内存访问延迟、功耗并提供更高的带宽,也逐渐成为较为主流的技术发展方向,因此未来以DRAM为主的存储能力也将和计算能力同样重要,将支撑高端DRAM的成长。

滕冉也表示,DRAM大厂都在积极发力以保持市场的领先地位,在技术方面,通过器件小型化等方式,使得存储器密度进一步提升及芯片尺寸持续减小;通过使用铟镓锌氧化物、氧化铟锡等新材料进一步提升存储器的性能;通过邻存计算等方式进一步提升系统的性能。未来,HPC、智能驾驶、新兴消费等需求,势必会提升高端DRAM的市场容量。

作为量大面广的通用芯片,DRAM尤其是用于手机的移动型DRAM、用于PC的标准型DRAM与消费市场的需求息息相关。DRAM要真正走出低谷,还需要消费需求的整体回暖或者新热点的出现。

“DRAM与消费市场景气度紧密关联,受经济形势影响较大。另外就是2021年全球缺芯引发的‘库存’高企,目前存储器的库存也仍在高位需要一段时间消化。走出低谷期还是需要全球经济回暖、消费市场需求提升,或者出现对DRAM有巨大需求的某单一应用的爆发,例如三年前的比特币矿机市场。”朱晶说。