看看哪些芯片大增

Gartner 预测,2024 年 AI 芯片销售收入将比 2023 年增长 33%。

该分析机构今天表示,人工智能处理器的销售额将达到 710 亿美元以上,而去年的销售额为 536 亿美元。此外,Gartner 预测,到 2025 年,这一收入将进一步增长 29%,达到近 920 亿美元。

那么,增长速度正在放缓,对吧?今年增长 33%,明年增长 29%。

对于 AI 芯片,Gartner 似乎是指任何能够加速硬件中机器学习任务的处理器或加速器,无论是数据中心加速器、AI PC 处理器还是汽车中的设备等等。

说到这里,人工智能芯片的增长部分是由数据中心推动的。根据 Gartner 的数据,在预计 710 亿美元的人工智能半导体收入中,仅数据中心产品就占了 210 亿美元。这些服务器级部件中重要的是 Nvidia 的 Hopper 和即将推出的Blackwell GPU,而来自 AMD、英特尔等供应商的竞争 GPU 和其他处理器无疑也会为总额做出贡献。

Gartner 副总裁分析师 Alan Priestly 表示:“如今,生成式人工智能 (GenAI) 正在推动数据中心对高性能人工智能芯片的需求。到 2024 年,服务器中使用的人工智能加速器(用于卸载微处理器的数据处理)的价值将达到 210 亿美元,到 2028 年将增至 330 亿美元。”

此外,Gartner 表示,2024 年人工智能芯片收入的近一半(334 亿美元)将来自人工智能 PC、汽车和其他通用计算机设备。有趣的是,据 Gartner 称,带有人工智能的消费电子产品将只产生 18 亿美元的收入。它假设人工智能 PC 今年仅占所有个人电脑出货量的 22%。事实上,汽车应用的利润要大得多,预计收入将达到 71 亿美元。

然而,众所周知的人工智能电脑将在 2024 年后成为收入增长的重要推动力,因为 Gartner 预测,2026 年售出的每台企业电脑都将是人工智能电脑。这意味着,尽管目前人们对更昂贵的人工智能电脑是否真的值得还有些犹豫,但企业用户的采用速度非常快。

人们希望人工智能电脑能够刺激台式机市场的增长,这得益于英特尔、AMD 以及高通的芯片,后者推出了骁龙 X Elite。在推出适用于 Windows 的新型 Arm 芯片之前,人工智能电脑的出现显然已经为该行业带来了积极的第一季度业绩。不过,这一切都取决于用户是否相信人工智能电脑值得购买。

汽车芯片,需求大增

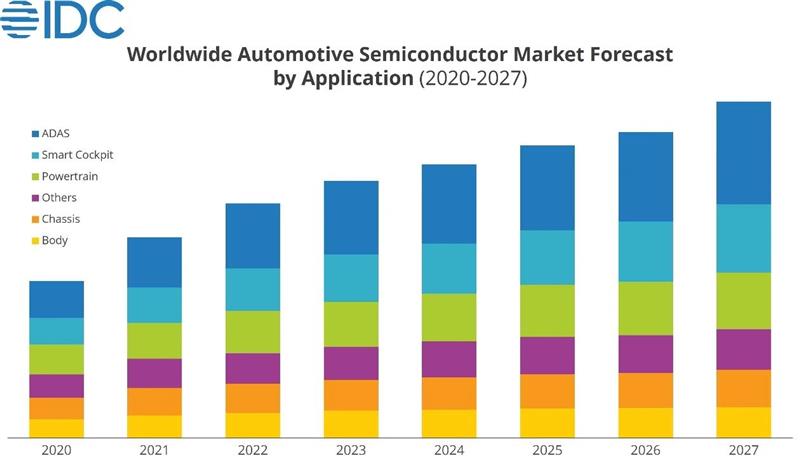

根据 IDC 的《全球半导体汽车生态系统和供应链》,随着汽车行业向数字化和智能化发展,IDC 预计全球汽车半导体市场将出现前所未有的增长。IDC 预测,随着驾驶辅助系统 (ADAS)、电动汽车 (EV) 和车联网 (IoV) 的普及,对高性能计算 (HPC) 芯片、图像处理单元 (IPU)、雷达芯片和激光雷达传感器等半导体的需求将不断增加。这些技术进步提高了汽车安全性,并为半导体行业带来了新的增长机会。据 IDC 称,未来几年对汽车半导体的需求将大幅增长。

从全球来看,各国政府对汽车排放的限制以及对新能源汽车的支持政策,进一步刺激了电动汽车和混合动力汽车的市场需求,尤其在中国、欧洲和北美,严格的环保标准和政策支持正推动该领域的快速发展。

IDC 亚太区研究总监 Adela Guo指出:“到 2027 年,全球汽车半导体市场收入将超过 85 亿美元。2023 年至 2027 年期间的复合年增长率 (CAGR) 将达到 7%。”

总体而言,随着电动汽车的普及和汽车技术的进步,汽车半导体市场预计将保持强劲增长势头。这一趋势为半导体制造商提供了无与伦比的机会,促使他们规划新的发展道路并投资于技术创新和产能扩张。

汽车半导体技术对于多种应用至关重要。自动驾驶中的高性能芯片通过传感器、摄像头和雷达的数据处理实现实时感知和决策。在智能驾驶舱中,半导体为高分辨率显示器、语音识别和触摸屏界面供电,提高了舒适度和交互性。对于动力系统,它们管理电动汽车和混合动力汽车中的电机控制和能源效率。此外,半导体通过支持 ADAS 和稳定性控制来增强底盘和车身系统的安全性和控制。这些进步提高了车辆性能和用户体验,并推动了半导体市场的大幅增长。

Adela Guo强调说:“在众多用例中,智能座舱和自动驾驶领域经历了快的增长,预测显示,到2027年它们将占据50%以上的市场份额。”

随着应用场景的不断渗透、5G通讯技术的成熟以及车联网的推广,半导体在汽车上的应用将更加广泛和深刻。未来汽车半导体市场将在技术创新和成本控制方面取得突破,并成为推动汽车行业变革的关键驱动力,满足汽车在安全性、舒适性、环保性等方面不断升级的需求。